Kalendář

Nejnovější

- Berliner AfD-Rede: Die EU als Gefahr für die Freiheit der Rede in Europa

- Prohlášení Václava Klause a IVK ke kompetenční žalobě prezidenta Pavla a postupu Ústavního soudu ČR

- Vyjádření Václava Klause k podání kompetenční žaloby prezidenta Petra Pavla

- Václav Klaus hostem pořadu Osobnost Plus s Barborou Tachecí

- Václav Klaus pro iportal24.cz: EU nutně potřebuje změnu, ale není, kdo by ji provedl

Nejčtenější

- Vyjádření Václava Klause k podání kompetenční žaloby prezidenta Petra Pavla

- Prohlášení Václava Klause a IVK ke kompetenční žalobě prezidenta Pavla a postupu Ústavního soudu ČR

- Salon Echa k narozeninám Václava Klause: Klaus, velký český samotář

- Václav Klaus v 83. díle pořadu XTV: Pane prezidente!

- Ivo Strejček: … a vážně je tohle náš největší domácí politický problém?

Hlavní strana » Komentáře IVK » Analytický komentář IVK č. 11…

Analytický komentář IVK č. 11: Martin Slaný a Jan Skopeček - Falešná pýcha centrálních bankéřů

Komentáře IVK, 16. 12. 2014

V době výročí devizových intervencí ČNB a změny kurzového režimu přicházejí z ČSÚ zprávy o pokračujícím oživení české ekonomiky (byť vlažnějším, než se na počátku roku zdálo a než bychom si přáli). Meziročně roste hrubý domácí produkt, export, opět roste spotřeba domácností a tržby prodejců a v neposlední řadě se velmi mírně zlepšuje situace i na trhu práce. ČNB tento relativně pozitivní vývoj ekonomiky interpretuje jako důsledek devizových intervencí z listopadu loňského roku (např. v rozhovoru s guvernérem M. Singerem pro HN „Měli jsme být rychlejší“ ze dne 20. 10. 2014 nebo jeho nedávné vystoupení v OVM v České televizi dne 9. 11. 2014). Dle stanoviska ČNB vývoj základních ekonomických údajů ukazuje, že oslabení kurzu splnilo svůj účel stimulovat ekonomiku.

Jsme přesvědčeni, že současné ekonomické oživení nelze zdůvodňovat loňskými devizovými intervencemi ČNB, ale že jde o náhodný souběh událostí, který statistika nazývá falešnou korelací a vyvozovat z ní příčinné důsledky je omylem „potom, tedy proto“. Jsme přesvědčeni, že za růstem spotřeby a tržeb se primárně skrývá růst reálných příjmů domácností, nikoli změna inflačních očekávání (což je jeden z hlavních argumentů centrálních bankéřů). ČNB má štěstí vyplývající z tohoto souběhu okolností, které ji umožňují obhajovat nepokorný zásah do trhu v podobě oslabení do té doby stabilně se vyvíjejícího a dlouhodobě posilujícího kurzu koruny.

Jedním z nejdůležitějších mechanismů působení devizových intervencí, jak si to představovala (a přála) ČNB, je tzv. mezičasová substituce. ČNB stavěla svou intervenci na tom, že díky oslabení české koruny (zlevněním našich vývozů a zdražením dovozů) budou lidé v očekávání vyšší inflace rychleji a více nakupovat, aby se vyhnuli budoucím vyšším cenám. To měl být impulz pro okamžitý růst spotřeby a maloobchodních prodejů. Společně s poklesem (byť velmi malým) krátkodobých reálných úrokových sazeb mělo oslabení koruny vést ke zvýšení investiční a celkově ekonomické aktivity. Vyšší poptávka pak měla vytáhnout vzhůru ceny na úroveň inflačního cíle. V konečném důsledku měl ekonomický růst zlepšit i situaci na trhu práce.

Dvě nedávné americké studie (Burke a Ozdagli 2013[1]; Bachmann, Berg a Sims 2012[2]) ale na základě empirických dat zpochybňují výše uvedenou hypotézu o citlivosti spotřeby na reálné úrokové sazby. Tyto studie tvrdí, že vyšší inflační očekávání mají na spotřebu naopak negativní dopad. Jestliže budou lidé přepokládat vyšší ceny, ale přitom nebudou počítat se zvýšením svého reálného příjmu, jejich momentální spotřeba se ještě sníží, protože budou očekávat, že se v budoucnosti stanou chudšími. Dominantní faktorem spotřeby dle těchto studií je očekávaný reálný příjem. Jeho vývoj je dle nás i hlavní příčinou růstu spotřeby v české ekonomice.

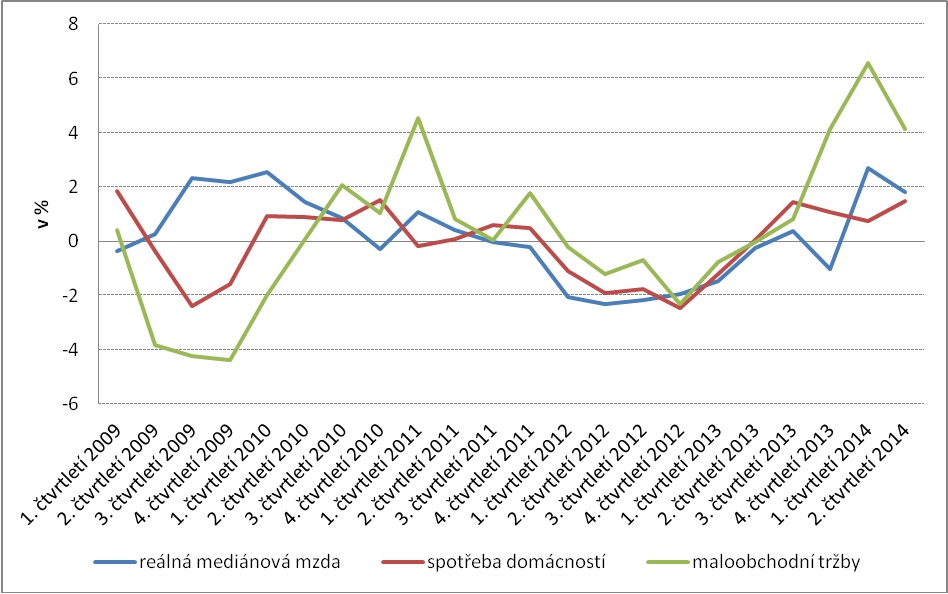

ČNB argumentuje, že kladný růst spotřeby i tržeb nastartovaly devizové intervence. Je sice pravdou, že od konce roku 2013, kdy ČNB intervence provedla, je růst spotřeby v kladných číslech, ale jak ukazuje graf č. 1, růstový trend začal mnohem dříve – již na začátku roku 2013. Spotřeba i maloobchodní tržby se už tehdy odrazily od svého dna. Navíc už ve 3. čtvrtletí roku 2013 – tedy před zahájením intervencí – se spotřeba přehoupla do kladných čísel. Z grafu č. 1 je rovněž patrné, že existuje velmi silná závislost (statistickým slovníkem silná korelace) mezi tempem růstu reálných mezd (mediánové, neboli střední mzdy očištěné o vliv inflace, beroucí v úvahu jejich skutečnou kupní sílu) a spotřebou sektoru domácností, jakož i maloobchodními tržbami. Z grafu je rovněž možné vypozorovat, že spotřeba, resp. tržby reagují citlivěji na pokles mezd než na jejich růst. Zatímco při poklesu mezd lidé snižují svou spotřebu poměrně rychle, a obchodům proto klesají tržby, na růst mezd reagují domácnosti zvýšením své spotřeby (projevující se v maloobchodních tržbách) teprve tehdy, kdy se přesvědčí, že jim kupní síla jejich mezd skutečně vzrostla a to nikoliv jen na přechodnou dobu. S přihlédnutím k výše uvedeným studiím a datům tvrdíme, žerůst spotřeby nelze vysvětlit účinkem devizových intervencí a změnou devizového kurzu. Intervence „zachránil“ růst reálných mezd, růst spotřeby nebyl dílem ČNB.

Obdobně u investic soukromého sektoru došlo k obratu trendu již před provedením devizových intervencí. Stejně jako u spotřeby i zde byl primárním důvodem růst kupní síly obyvatel (tedy zákazníků firem) a s tím jejich pozitivní sentiment, resp. pozitivnější očekávání firem ohledně dalšího vývoje ekonomiky.

Graf č. 1: Vývoj reálných mezd, spotřeby a maloobchodních tržeb

Zdroj: vlastní výpočty z dat ČSÚ.

Nemohl však být samotný růst reálných mezd výsledkem devizových intervencí? I zde se domníváme, že nikoli. Jak z teorie víme, dopad měnového impulsu (v našem případě devizových intervencí) se projeví v ekonomice se zpožděním několika čtvrtletí, a to přesto, že působení devizových intervencí je patrně rychlejší než tradiční úrokové nástroje měnové politiky. Dopady na trh práce jsou, jak víme, zpožděné ještě více než dopad do spotřeby a HDP, tedy změny na trhu práce nepředcházejí změnám ve spotřebě a výstupu.

Na základě výše uvedených argumentů lze navíc zpochybnit i další tezi ČNB, ze které při rozhodování o intervencích vycházela, a sice, že lidé při dezinflačních či deflačních očekáváních redukují svoji spotřebu. Pokud při zvýšení inflačních očekávání nijak zásadně své spotřební chování nemění, proč by jej měli měnit při opačném cenovém pohybu? Pokud ano, tak dokonce spíše v obráceném směru. Případná, tolik obávaná krátkodobá a nízká deflace (jiná v ČR nehrozila), dokonce mohla v našem případě vést k rychlejšímu a silnějšímu růstu spotřeby a tržeb obchodníků. Podobná situace nastala např. ve Švédsku, kde spotřebitelé díky nízké deflaci pocítili růst reálných důchodů a zareagovali v logice důchodového efektu vyšším růstem spotřeby.

S centrálními bankéři souhlasíme, že deflace – nikoliv jako ojedinělý statistický relikt, ale jako skutečná ekonomická porucha – je pro ekonomiku nebezpečná. To ale nebyl a není příklad české ekonomiky, která ostatně již statisticky naměřenou deflaci v minulosti několikráte zaznamenala.

Vedle růstu reálných mezd bude zřejmě další záchranou pro intervence i vládou schválený růst mezd a platů ve veřejném sektoru na nadcházející rok ve výši 3,5 %, který povede i k tlaku na vyšší očekávaný růst mezd v soukromé sféře. Při vědomí, že v posledních letech produktivita práce de facto stagnovala a v letošním roce se čeká její jen mírný růst (kolem 2 %), je takový nárůst mezd pro ČNB upínající se k 2% inflačnímu cíli vítaným proinflačním impulzem. ČNB ale v tom okamžiku pochválí pravděpodobně znovu spíše sama sebe, resp. své intervence.

[1] Burke, M., A a Ozdagli, A. (2013) “Household Inflation Expectations and Consumer Spending: Evidence from Panel Data”, Working Papers Series, č. 13-25, Federal Reserve Bank of Boston.

[2] Bachmann, R., Berg, T., O. a Sims, E., R. (2012) “Inflation Expectations and Readiness to Spend: Cross-Sectional Evidence”, Working Paper č. 17958. Cambridge, National Bureau of Economic Research.

Martin Slaný, Jan Skopeček, Institut Václava Klause.

V upravené verzi publikováno v týdeníku Euro dne 15. prosince 2014.

- hlavní stránka

- životopis

- tisková sdělení

- fotogalerie

- Články a eseje

- Ekonomické texty

- Projevy a vystoupení

- Rozhovory

- Dokumenty

- Co Klaus neřekl

- Excerpta z četby

- Jinýma očima

- Komentáře IVK

- zajímavé odkazy

- English Pages

- Deutsche Seiten

- Pagine Italiane

- Pages Françaises

- Русский Сайт

- Polskie Strony

- kalendář

- knihy

- RSS

Copyright © 2010, Václav Klaus. Všechna práva vyhrazena. Bez předchozího písemného souhlasu není dovoleno další publikování, distribuce nebo tisk materiálů zveřejněných na tomto serveru.